半导体行业观察:美国关税“蝴蝶效应”,全球科技产业链如何绝地求生

美国关税政策的反复无常,像一柄悬在全球科技巨头头顶的达摩克利斯之剑。从库克到黄仁勋,决策者们发现,这场始于华盛顿的贸易博弈,正以意想不到的方式重构着产业版图,并且这场博弈已从单纯的贸易摩擦演变为重塑产业格局的催化剂。

消费电子企业被迫“抢跑”囤货

消费电子行业首当其冲。企业为规避未来关税风险,短期内可能加速备货,导致库存激增。这种库存悖论正在重塑行业规则——当短期安全库存吞噬长期资本效率,全球供应链正从"准时制"向"缓冲制"痛苦转型,科技产业的下一轮创新周期或许正被这些隐形成本悄然改写。

"厂商们像被狼追着跑一样疯狂囤货,"PC供应链分析师描述道,"戴尔这些美国品牌去年底就开始往仓库塞零件,但现在库存高得能堆成山,万一市场需求突然降温,现金流随时可能断掉。"

这种恐慌性备货的背后,是某家头部消费电子巨头的惨痛教训——由于关税威胁,其VR头显设备不得不将部分生产线紧急转移到越南,但"新工厂良品率至今没达标,直接拖累了圣诞季销量",分析师透露。消费者端的寒意同样明显,中国手机市场分析师观察到:"年轻人现在宁愿多等两年换手机,2024年所谓的'换机大年'根本没热起来。"当前亚洲厂商利润率已不足10%,若加征关税,终端涨价或直接扼杀需求。

此外,关税政策迫使企业将生产线从中国转向东南亚(如越南、泰国)或墨西哥等地,但迁移过程需投入大量资金和时间,短期内可能引发供应链断裂和交付延迟,进而也将影响新品发售。

亚太供应链:显示与半导体产业“冰火两重天”

作为显示面板与半导体制造的主要地区,亚太供应链正在经历冰火两重天。分析师算了一笔账:"中国电视面板产占全球43%,中国工厂生产的大尺寸面板,加上10%关税就彻底不赚钱。现在LG、三星躲在墨西哥的工厂天天加班,中国厂商却要眼睁睁丢掉美国订单。"部分面板厂商转向“按订单生产”模式以控制库存风险,同时加速技术升级(如85英寸以上超大屏)以刺激需求。

半导体领域则呈现出诡异的分裂局面——"H手机里七成芯片都换成国产了,但造这些芯片的光刻机100%靠进口,"半导体专家尖锐指出,"高端设备与材料仍依赖进口,我们现在就像拿着别人家的钥匙开自己的保险箱。"不过他也看到转机:"像昇腾AI芯片这样的产品,证明我们完全可以在成熟制程上玩出新花样。"

长期来看,中国可聚焦成熟制程与AIoT(人工智能物联网)应用,利用本土市场优势培育半导体生态。

中美博弈下,汽车与娱乐业“求生指南”

汽车和娱乐产业被迫改写生存法则。美国关税使日韩车企成本飙升,汽车供应链正上演“大逃离”。媒体与娱乐行业则面临硬件生产转移和内容分发壁垒。

"现代汽车连夜把电池生产线搬去印度,日系车的零件成本直接飙了30%,"汽车行业分析师描述着供应链大迁徙的疯狂场景。在游戏行业,政策风险正在创造新的机会版图。"腾讯悄悄在巴西设立了本地工作室,米哈游把中东市场优先级提到最高,"娱乐产业观察者分析道,"现在大家都学乖了,不再把鸡蛋放在美国这个篮子里。"

另外分析师还指出,若中国限制高通车用芯片,本土车企可能借机抢占中东、拉美市场。

面对持续升级的关税战,分析师们开出五剂"续命药方":戴尔用越南工厂替代七成中国产能的案例证明,供应链分散化不再是选择题而是必答题;库存管理要像"走钢丝"般精准,避免重蹈2022年芯片烂在仓库的覆辙;半导体突围不能只盯着芯片本身,"光刻胶这些不起眼的材料,才是真正卡脖子的命门";新兴市场布局要"用本地团队打本地战争",小米在印度、传音在非洲的成功证明,“本土化生产+区域合作是规避关税的最佳护城河;最后要有"底线思维","按关税再翻倍的极端情况做压力测试",分析师们的建议透着几分无奈。

“这不是一场风暴,而是气候永久改变。”正如分析师所言,这场关税风暴正在改写科技行业的生存法则。关税战迫使科技行业从“效率优先”转向“风险优先”,唯有灵活者能存活。"我们熟悉的全球化分工体系就像被飓风掀翻的沙堡,重建时每块砖都要考虑抗风险能力。当效率至上主义让位于风险管控,企业的每一次转身都关乎生死存亡。

站内头条

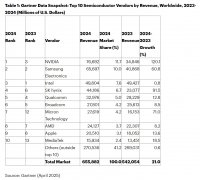

Gartner:2024年全球半导体营收6559亿美元,AI助力英伟达首登榜首

2025-04-13

半导体协会紧急通知:集成电路原产地认定新规:流片地认定为原产地

2025-04-12

2025 年全球半导体行业展望

2025-04-10

美国关税政策对2025年全球终端市场影响:增长预期趋缓

2025-04-09

2025年AI 服务器出货成长仍有变量,DeepSeek效应将提升AI推理占比

2025-02-14