西部数据与铠侠千亿并购案重启谈判,强强联手还是抱团取暖?

2023年伊始,存储行业就有重磅消息,据外媒称,知名存储企业西部数据已经重启与铠侠的并购交易谈判。该报道称:“虽然潜在交易情况仍然不明朗,但双方正在讨论合并成为一家上市公司的问题。”

早在2021年,西部数据曾计划以200亿美元的价格收购铠侠,最终未能成行。值得注意的是,除了希捷,还有一个公司对铠侠也是很有兴趣,那就是美光。

强强联手?

西部数据是位于美国的一家全球知名的硬盘厂商,其产品覆盖极广,包括面向数据中心的存储系统、平台和数据中心硬盘;在移动性终端与计算环境中提供用于车载、互联家庭、工业与IOT、智能手机和平板、监控的移动闪存卡;以及用于计算、企业、游戏、NAS和监控的内置硬盘。

值得注意的是,西部数据在资本市场上已完成多次并购,2011年,西部数据以43亿美元收购日立环球存储技术公司。2015年10月22日,西部数据宣布以现金加股票的方式总价190亿美元收购闪存制造商SanDisk ,2017年9月,西部数据以183亿美元收购东芝的半导体业务。

铠侠的前身是日本东芝存储,生产用于智能手机、电脑服务器和其他设备的NAND闪存芯片。但因为东芝陷入财务困境,2018年这部分业务被以180亿美元的价格出售给由美国私募投资公司Bain Capital牵头的一个财团,截至目前,铠侠是日本仅存的一家能够以领先的生产技术生产半导体的芯片制造商。

早在2021年,两家存储厂商之间的“绯闻”就一直不断,西部数据拟以200亿美元将铠侠收入麾下,但该交易最后无疾而终。

据知情人士称,西部数据和铠侠之间的合并谈判在2022年底恢复,虽然这笔潜在交易仍不明朗,但双方都在考虑合并为一家上市公司。

实际上,作为两家全球知名的存储厂商,铠侠和西部数据此前合作就极为密切,双方不仅共同开发了第六代162层3D闪存技术,还拥有一家生产闪存芯片的合资企业,其一期总投资约1万亿日元的闪存工厂Fab7已于2022年10月正式竣工,并计划于2023年初开始出货162层闪存。

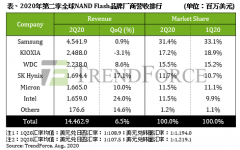

若该交易成行,那么存储市场将会诞生一个新巨头。据研究机构CFM发布的数据显示,2022年第二季度,铠侠和西部数据两家公司合计市占率份额为29%,分别是15.7%、13.3%,分别排名第三名、第四名,而排名第一的三星在NAND Flash市场的份额则为33.4%,紧随其后的是并入了英特尔NAND业务的SK海力士,市场份额达20.1%。

“抱团取暖”?

与其说西部数据与铠侠的交易是“强强联手”,不如说是在存储行业寒冬下的“抱团取暖”。

随着全球半导体市场需求不断放缓,此前“春风得意”的存储产业开始迎来寒冬。在俄乌局势、新冠疫情、通货膨胀高企等因素的冲击下,消费电子市场萎靡不振,尤其是进入2022年下半年,存储市场萎缩严重,供需失衡,库存攀升,DRAM与NAND Flash价格走跌。

TrendForce方面表示,DRAM价格自2022年初以来就一路走跌,2022年下半年合约价每季度跌幅更超过10%,显见市场的严峻;NAND闪存市场同样呈现供过于求的状态,导致2022年第三季度晶圆价格跌幅达30%~35%,预计第四季度NAND价格持续下探。面对市场的这种状况,存储大厂罕见相继宣布减产、缩减资本支出。

美光宣布近期将其晶圆开工量减少约20%,2023财年资本支出计划同比减少33%;SK海力士方面表示,2023年资本开支将同比减少50%以上;铠侠从2022年10月起将日本两座NAND闪存工厂减产三成;西部数据也发布警告称,将延后下一座NAND工厂的建厂时间。

低迷的市场表现在各企业的财报中可见一斑。作为存储市场市占率最高的三星电子,分析师预计其在截至2022年12月的第四季度营业利润约为718万亿韩元(约合56.4亿美元),而这一数据比2021年第四季度大幅下降约50%。分析师们普遍认为,随着需求疲软,关键存储芯片价格同步下跌,三星电子本周公布2022年第四季度盈利指引时,可能显示其利润大幅下降。

美光科技公布了截至2022年12月1日的2023财年第一财季业绩。财报显示,受存储芯片市场持续下滑影响,该公司第一财季营收为40.9亿美元,同比下降46.8%,低于市场预期的41.3亿美元;净亏损为1.95亿美元,上年同期净利润为23.06亿美元。美光科技方面预计,2023财年第二财季营收约为38亿美元,低于市场预期的38.8亿美元。

实际上,美光科技在其2022财年第三财季财报电话会议上就曾表示:“尽管终端需求强劲,但由于对非内存组件短缺和宏观经济的担忧,我们看到一些企业OEM(原始设备制造商)客户希望削减内存和存储库存。自2022财年第三财季开始,我们对DRAM和NAND的行业需求增长的预期有所下降,预计未来几个季度将面临充满挑战的市场环境。”

不过,虽然在半导体下行周期,各细分领域都在“过冬”的情况下,存储产业也不例外,但是随着云计算、元宇宙、大数据、自动驾驶等新兴技术兴起,与消费电子市场截然不同,数据存储需求会不断增加,有望助力存储产业在逆势中前行,不断成长。

站内头条

供应链急单+AI需求,第二季全球前十大晶圆代工产值季增9.6%

2024-09-13

AI PC市场渐热,苹果强大AI芯片M4 问世

2024-05-08

三星获得高达64亿美元的芯片法案资金,以扩大德克萨斯州的半导体业务

2024-04-16

漂亮手机来了,华为P系列改名Pura

2024-04-16

ASML推出全新Hyper-NA EUV技术,预计2030年问世引领半导体新篇章

2024-02-28