第一季全球前十大封测业者营收达71.7亿美元

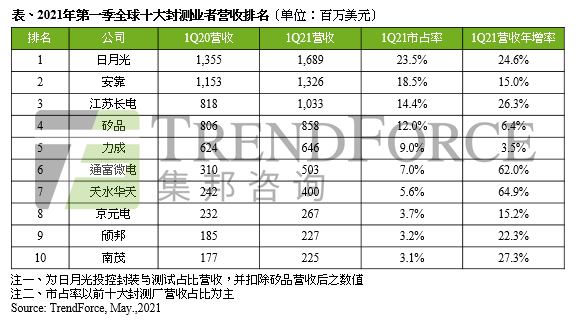

TrendForce集邦咨询表示,2021年第一季全球前十大封测业者营收合计达71.7亿美元,年增21.5%,多数业者营收呈现双位数增长,主因是远距办公与教学等新常态生活已成形,欧美开始接种疫苗后,疫情看起来有缓解迹象,城市逐步解封, 加上即将到来东京奥运,使得IT产品、电视、5G通讯、车用等需求不坠,加上终端大厂从2020年下半年开始积极备货,使半导体产能供应吃紧,封测业者陆续调涨价格以因应客户强劲需求,进而推升2021年第一季整体封测营收表现。

TrendForce集邦咨询特别提出,由于终端客户担心再遇去年缺货情况,加上运输成本高涨及时间拉长,故引发超额备货的疑虑。然而,部分国家在接种疫苗后疫情有稍微趋缓迹象,相关政府计划逐步解封,恢复正常工作与学习型态,故预期终端需求在提前满足的前提下,第三季需求有下滑的可能,使整体备货动能趋缓抑或有突然减单等的情况,届时恐影响封测业营收表现。

2021年第一季封测龙头日月光(ASE)及安靠(Amkor)营收分别为16.9及13.3亿美元,年增24.6%与15.0%。日月光逐步强化并提升笔电、网通及服务器芯片等打线供应,维持传统与先进封装兼容并蓄。安靠则专注发展先进封装,积极提升于5G、车用及笔电等高阶封装市场,位居第二名。

至于矽品(SPIL)及力成(PTI)营收成长动能较缓,主要原因是2020年第三季后华为禁令的填补效应趋缓及内存客户之产能调整有关,营收分别为8.6及6.5亿美元,年增6.4%与3.5%。另外,京元电(KYEC)本季营收为2.7亿美元,年增15.2%,逐渐走出禁令阴霾,整体营收持续畅旺。

中国大陆封测三雄江苏长电(JCET)、通富微电(TFME)及天水华天(Hua Tian),在提升国产自主化生产目标下,带动中国国内车用芯片、内存、5G基站及面板驱动IC等封装需求大幅上升,营收分别上升至10.3、5.0与4.0亿美元,前两者年增达26.3%、62.0%,而天水华天以64.9%的年增幅为前十大成长最高的企业。

另一方面,面板驱动IC芯片封测大厂颀邦(Chipbond)与南茂(ChipMOS),因受惠于电视及IT产品之大尺寸面板及平板、车用显示等中小尺寸面板需求大增,对于薄膜覆晶(COF)封装需求持续看俏,加上南茂于DRAM及Flash等内存需求动能转旺,使两者营收皆逼近达2.3亿美元,年增率分别为22.3%与27.3%。

站内头条

供应链急单+AI需求,第二季全球前十大晶圆代工产值季增9.6%

2024-09-13

AI PC市场渐热,苹果强大AI芯片M4 问世

2024-05-08

三星获得高达64亿美元的芯片法案资金,以扩大德克萨斯州的半导体业务

2024-04-16

漂亮手机来了,华为P系列改名Pura

2024-04-16

ASML推出全新Hyper-NA EUV技术,预计2030年问世引领半导体新篇章

2024-02-28